STOCK PICKING E TREND REVERSAL mensile. É il nostro approccio, il più solido, ma il più difficile da eseguire perchè richiede pazienza e resistenza in un mercato che specula sull'emotività e sul momentum.

Dall'annuncio dell'aumento di capitale ha perso il 10%. A luglio i prossimi dati e Broadcom insegna: fatturato in crescita, utili in crescita, guidance buona ma con cautela. Crollo in borsa. Le aspettative vogliono sempre di più

I tre principali vettori di rischio identificati:

Multipli Elevati — Google è valutata a circa 26 volte l'EV/EBITDA e circa 27 volte il P/E forward. Non si tratta di un'opportunità di valore; il titolo riflette già un'esecuzione quasi perfetta.

Google tratta spesso a P/E forward superiore alla media storica. Questo implica che il mercato sta già prezzando anni di crescita sostenuta. Quando i multipli sono alti, basta un rallentamento minimo per comprimere il prezzo. A differenza di Meta o Amazon, che hanno vissuto fasi di compressione e poi espansione dei multipli, Google è già “carica”.

Capex Superiore al Free Cash Flow — Alphabet sta effettuando ingenti investimenti nell'infrastruttura AI (data center, TPU, cloud). Nel 2025, il capex ha toccato livelli storici, comprimendo il rendimento del FCF. Chi acquista oggi sta sostanzialmente finanziando una scommessa sul ritorno di tali investimenti nei prossimi 3-5 anni, senza una chiara visibilità sui tempi.

FCF sotto pressione : non è un problema in sé, ma significa che:

-

il ritorno sugli investimenti deve essere molto alto

-

il mercato deve credere che questi investimenti genereranno margini futuri

-

eventuali ritardi o inefficienze vengono puniti

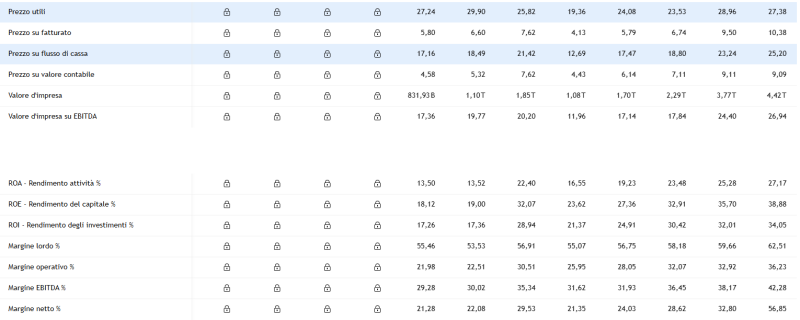

- il prezzo/flussi di cassa è 25,20 decisamente troppo elevato.

il free cash flow di Google è sotto pressione perché l’azienda sta aumentando in modo aggressivo capex e investimenti AI, mentre alcune aree del business (Cloud e YouTube) richiedono ancora margini in espansione per compensare la spesa. In pratica: spende più velocemente di quanto genera.

Asticella delle Aspettative Sempre Più Alta — Questa è la tipica trappola delle mega-cap dominanti. Il mercato ha già incorporato una crescita solida: ogni trimestre "buono ma non eccezionale" viene penalizzato. Il margine di errore è nullo e i rischi strutturali — come l'erosione della quota di mercato nella ricerca a causa dell'AI (Perplexity, ricerca ChatGPT, Apple/OpenAI) e le indagini antitrust del DOJ sul monopolio della ricerca — non sono adeguatamente prezzati.

AI come driver principale — Il mercato si aspetta che Google:

-

difenda la quota search

-

monetizzi l’AI generativa

-

faccia crescere Cloud con margini in espansione

-

Rischio esecuzione — Se uno solo di questi pilastri traballa, il titolo può correggere rapidamente.

In sintesi:

Google oggi è un titolo:

-

caro rispetto alla sua storia

-

esposto a investimenti pesanti che comprimono il FCF

-

dipendente da aspettative molto ottimistiche sulla monetizzazione dell’AI

Non è un giudizio negativo sull’azienda (che resta eccellente), ma sul rapporto prezzo/aspettative.

ISCRIVITI AL NOSTRO CANALE TELEGRAM https://t.me/ipginvestireperguadagnare

Disciplina, visione, esclusività.

-

-

[MERCATI] per news macro.

-

[METODO] per spiegazioni tecniche.

-

[PREMIUM] per l'uscita di un video riservato

-

INVESTI CON DECISIONI INFORMATE E IN CIÒ CHE CAPISCI

VALORE - STOCK PICKING - TREND REVERSAL

Aggiungi commento

Commenti