la trimestrale non è stata esaltante, ma l'azienda resta fiduciosa sul futuro. Da inizio anno, il rosso si aggiorna a oltre il 26%, ma potrebbe essere su un supporto interessante. Lo stacco del dividendo il 28 aprile dovrebbe essere del 2,7%.

La trimestrale LVMH del Q1 2026, pubblicata ieri.

I NUMERI: ricavi a 19,1 miliardi di euro nel primo trimestre 2026, in flessione del 6% rispetto ai 20,3 miliardi dello stesso periodo dell'anno scorso. Ma il dato "reported" inganna: la crescita organica è stata dell'1%, con un vento contrario valutario del 7% — uno degli impatti di cambio più significativi degli ultimi trimestri — che riflette la forza dell'euro rispetto a dollaro, yen e yuan. Il gruppo genera circa il 77% dei ricavi fuori dall'eurozona, il che lo rende particolarmente esposto.

Il peso della guerra in Medio Oriente: dopo un inizio anno nell'area definito "molto positivo", a marzo c'è stato un impatto sulle vendite. La società stima che il conflitto in Iran abbia inciso negativamente sulla crescita organica per circa l'1% nel trimestre.

Le divisioni nel dettaglio:

Fashion & Leather Goods ha registrato una flessione organica del 2% con ricavi a 9,25 miliardi di euro, risentendo dell'impatto del conflitto. Il calo a livello reported è stato del 9%.

Watches & Jewelry ha riportato un calo del 2% a 2,44 miliardi, ma cresce del 7% su base organica grazie a una "performance eccellente" di Tiffany & Co. e alla forte crescita di Bulgari. Nel Selective Retailing, Sephora ha continuato a registrare una solida crescita in tutte le regioni, guadagnando quote di mercato.

La geografia: gli Stati Uniti hanno registrato un buon avvio d'anno; in Europa e in Giappone la tenuta della domanda domestica ha contribuito a compensare parzialmente le pressioni esterne. L'Asia mostra segnali di accelerazione, con la ripresa dei consumatori cinesi come fattore chiave.

Il tono del management: il gruppo si dice "vigile ma fiducioso", puntando su innovazione, qualità del design e distribuzione selettiva, e farà leva sulla diversificazione geografica per rafforzare la propria leadership nel 2026.

In sintesi: una trimestrale che, al netto dei cambi e della guerra in Medio Oriente che conferma un lusso globale in fase di normalizzazione dopo gli anni post-pandemia anche se con attenzione. I multipli di borsa restano ancora elevati. Il P/E è a 22 e il P/B a 3,54, ma consistenti i flussi di cassa e la leva finanziaria resta su livelli bassi.

| Ricavi (mld €) | Var. riportata | Var. organica | |

|---|---|---|---|

| Fashion & Leather Goods | 9,24 | −9% | −2% |

| Selective Retailing (Sephora…) | 4,04 | −3% | +4% |

| Watches & Jewelry (Tiffany, Bulgari) | 2,44 | −2% | +7% |

| Perfumes & Cosmetics | 2,00 | n.d. | 0% |

| Wines & Spirits (Moët, Hennessy) | 1,27 | −2% | +5% |

| Totale gruppo | 19,1 | −6% | +1% |

| Divisione | Ricavi (mld €) | Var. riportata | Var. organica |

| Fashion & Leather Goods | 9,24 | −9% | −2% |

| Selective Retailing (Sephora…) | 4,04 | −3% | +4% |

| Watches & Jewelry (Tiffany, Bulgari) | 2,44 | −2% | +7% |

Nota: il divario tra variazione riportata e organica è dovuto principalmente all'effetto cambio (euro forte, impatto −7%). Il conflitto in Medio Oriente ha pesato per circa −1 punto sulla crescita organica complessiva.

📈 Reazione del mercato e analisti

Deutsche Bank ha rivisto al ribasso il prezzo obiettivo a 600 euro (da 620), mantenendo però la raccomandazione di "Buy", e ha tagliato del 3% le previsioni sugli utili per azione per l'intero 2026. Tra i 27 giudizi attivi sul titolo, ben 11 sono "hold", a conferma di una view molto prudenziale.

🔮 Outlook

In un contesto "particolarmente perturbato" dal conflitto, LVMH si è dichiarata "vigile ma fiduciosa" per il resto dell'anno, puntando sulla diversificazione geografica e settoriale del portafoglio. Gli investitori guardano alla seconda metà dell'anno, che dovrebbe beneficiare dei nuovi indirizzi creativi in marchi come Dior, e un'eventuale soluzione dei conflitti in Medio Oriente rappresenterebbe un forte catalizzatore positivo per il titolo.

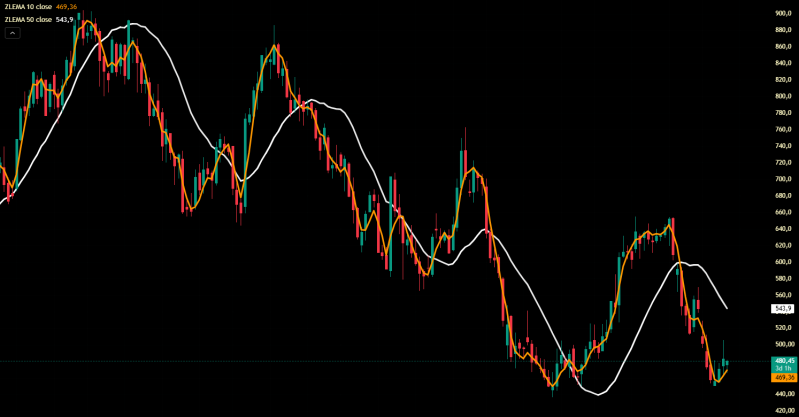

A livello tecnico LVMH ha disegnato un doppio minimo sul 50% di Fibonacci che potrebbe costituire u solido supporto dal quale ripartire. Siamo ancora in una fase di rimbalzo che da 481 porterebbe il titolo a 530 circa e in superamento a 565. Il superamento di 540 potrebbe essere un segnale di inversione del trend ribassista. Per chi vuole rischiare senza attendere segnali più forti, si può accumulare con stop a 435 (-10% circa) e obiettivo finale a 600 (+24%). Titolo da medio lungo periodo

DECISIONI INFORMATE PER INVESTIRE IN CIÒ CHE CAPISCI

VALORE - STOCK PICKING - TREND REVERSAL

Aggiungi commento

Commenti